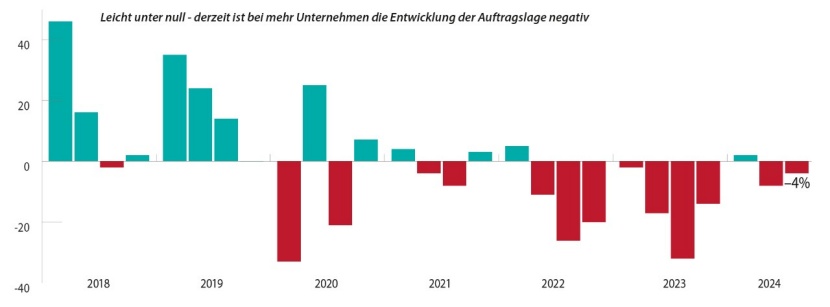

63 % der Holzbaubetriebe bezeichneten ihre Auftragslage im 3. Quartal als „gut“, 22 % als „zufriedenstellend“. Für das kommende Quartal geht mit 76 % die überwiegende Mehrheit von einer gleichbleibenden Auftragslage aus, während 10 % mit einer Verbesserung und 14 % mit einer Verschlechterung rechnen.

Quelle: Konjunkturumfrage Holzbau 3. Quartal 2024 © holzkurier.com

Sorgenkind Einfamilienhaus

In den nächsten sechs Monaten erwarten im Bereich des Ein- und Zweifamilienhausbaus 59 % der Betriebe keine Veränderung der Auftragslage, 31 % gehen von einer Verschlechterung aus. Ähnlich gestalten sich die Erwartungen beim mehrgeschossigen Holzbau. Hier gehen 41 % von einer gleichbleibenden Auftragslage aus, 29 % glauben an rückläufige Auftragszahlen. Einzig in den Bereichen Sanierung/Renovierung/Zubau/Aufstockung/Erweiterung ist man zuversichtlicher. Hier erwarten 55 % keine Veränderung, während 31 % von einer Verbesserung ausgehen.

Klare Treiber: Sanierung, Aufstockung, Erweiterung

Die Einschätzungen für die kommenden fünf Jahre zeichnen ein klares Bild. Bei Wohnanlagen schätzen 42 % der Betriebe, dass sich die Geschäftslage durchschnittlich entwickelt, 22 % glauben an eine Verschlechterung, 19 % an eine Verbesserung. Beim Einfamilienhaus rechnen 43 % mit einer schlechten, 28 % mit einer durchschnittlichen und 19 % gar mit einer sehr schlechten Geschäftslage. Besser sieht es da beim Generationenhaus aus. 37 % der Betriebe vermuten eine durchschnittliche und 36 % eine gute Entwicklung, 20 % hingegen erwarten eine Verschlechterung. Im Gewerbebau rechnen 42 % mit einer durchschnittlichen Auftragslage und jeweils 25 % mit einer guten bzw. schlechten Entwicklung.

Die klaren Treiber der nächsten fünf Jahre sehen die Betriebe in jenen Bereichen, wo der Holzbau seine Stärken besonders ausspielen kann. Im Bereich der Aufstockung gehen 19 % von einer sehr guten, 53 % von einer guten und 24 % von einer durchschnittlichen Auftragslage aus. Bei An- und Zubauten sowie Erweiterungen rechnen 20 % mit einer sehr guten, 59 % mit einer guten und 17 % mit einer durchschnittlichen Entwicklung. Ebenfalls hoch im Kurs ist die Sanierung. Hier erwarten 20 % eine sehr gute, 47 % eine gute und 27 % eine durchschnittliche Lage. Bei der urbanen Verdichtung rechnet das Gros (39 %) mit einer durchschnittlichen Entwicklung, 31 % erwarten eine gute Geschäftslage.

Aktuell größte Herausforderungen:

• Deutlicher Einbruch in Bautätigkeit, insbesondere Einfamilienhäusern.

• Trotz der Herausforderungen sind die Auftragsbücher in einigen Bereichen gefüllt.

• Schwierigkeit, qualifizi. Personal zu finden.

• Unternehmen müssen Betrieb anpassen, weil sie nicht genügend Personal haben.

• Preisschwankungen bei Zulieferern führen zu Unsicherheiten.

• Politische Rahmenbedingungen werden als hinderlich empfunden, sowohl im Bauwesen als auch bei der Kreditvergabe.

• Insbesondere durch politische Vorgaben (z. B. ESG-Formulare) erschweren Banken den Zugang zu Finanzierungen.

• Erheblicher Aufwand bei der Erfüllung der behördlichen Vorgaben, der den Betrieb belastet und mehr Personal erfordert.

• Insbesondere im Holzbau werden Bauvorschriften als übermäßig kompliziert und unpraktikabel empfunden.

• Der Wunsch nach Anreizen für Bauprojekte im Sanierungsbereich, um die Sanierungsquote zu erhöhen.

• Die Dämmwerte werden nicht korrekt bewertet, was zu unnötigen, umweltschädlichen Maßnahmen führt.

• Notwendigkeit einer Regulierungserleichterung im Holzbau.